福岡での会社設立・個人開業をお考えなら

福岡会社設立個人開業支援室

運営:栗山達也税理士事務所・社会保険労務士事務所

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

日本政策金融公庫創業融資

日本政策金融公庫の創業時融資について、その簡単なご案内をさせていただきます。

創業融資の目次

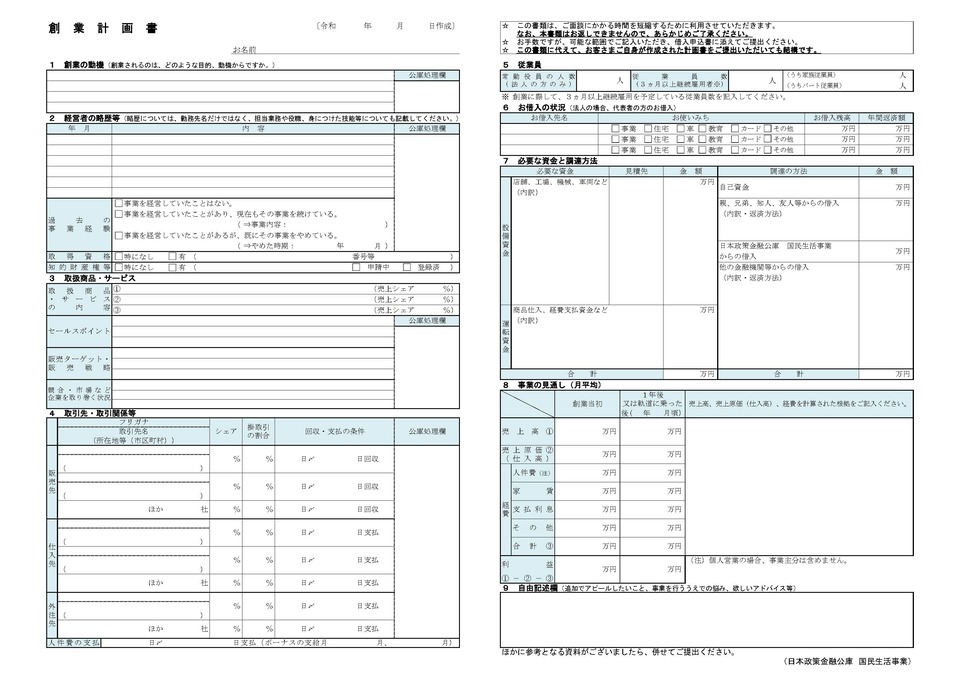

創業計画書のポイント

融資を決定づけるのは、創業計画書の出来栄えです。十分に推敲して作成しましょう。福岡起業支援相談室では、日本政策金融公庫の創業計画書作成のポイントを下記に記載しますので、どうぞ参考にされてください。

創業の動機

創業の動機には、起業するあなたのその事業に懸ける強い信念を表す必要があります。その事業を起業する決断に至った経緯と自分の売り、自分だからできるんだということを記載しましょう。そして、この事業を通してこうやって社会に貢献できると表現できれば、それも記載しましょう。さらに金融機関担当者の心証は良くなるはずです。

勤めていた会社を辞めて就職先がなく、何をしようか迷っていた時、ふとこれは儲かりそうだからとこの事業を選んだでは説得力の全くない動機ですので、すぐに書き直しましょう。

経営者の経歴等

日本政策金融公庫の新創業融資では、同様の業務に6年間以上携わったかどうかが、融資の要件にもなっています。もし、これから起業する業種がこれまで経験したことがない業種であれば、あなたの過去の職務経歴が、これから起業する事業にどう役立つか、技術、スキル、ノウハウといった強みをアピールする必要があります。

自分の強みを棚卸してみましょう。例えば「技術」では質の高い商品を作る力、「スキル」ではコミュニケーション能力、営業力、「ノウハウ」ではこれまでの経験で習得したとっておきの方法、などを具体的に書き出してみましょう。人間力の高さをうまく表現できれば良いでしょう。

日本政策金融公庫の創業計画書には年月と内容の欄をおおまかに設けられているだけです。しかし、あえて過去に経験のない業種を選んでそれを起業したいのであれば、前述した内容を盛り込んだ職務経歴書を別途作成する必要があると言えます。一度失敗したら半年程度は再申請ができません。そのことを踏まえ、悔いのないアピールを行いましょう。

取扱商品・サービス

A.取扱商品・サービスの内容

商品・サービスの名前、内容、値段を記載します。商品の値段については、まず原価計算を行ってみましょう。その際には材料費だけでなく、給与や広告宣伝費などの経費も上積みする必要があります。他方、顧客がその商品に対して払うことができる値段、あるいは納得できる値段であることも大事です。以上を勘案し無理のない価格設定を行ってみましょう。

B.セールスポイント

あなたの商品・サービスが売れる理由を記載します。その商品・サービスが他にない価値を有していれば、セールポイントと言えるでしょう。顧客に適宜対応できる時間的な融通性、食品などにおいてはその安全性、信頼できるブランド力などを表現できれば良いでしょう。文章での表現だけでなく、写真を別添することも有効です。ご検討ください。

C.販売ターゲット・販売戦略

例えば、勤めていた所でお世話になった顧客を○○名持っているから、それをスタートに口コミで拡げて行くと記載することもできるでしょう。または、顧客はいなくても起業する業種が勤めていたころと同業種であるなら、顧客の志向もノウハウもある程度把握しているものです。それをアピールしましょう。今までに経験したことがない業種であれば友人・知人からのアドバイスも積極的に受けましょう。雑誌や専門書も情報源です。接客が得意であれば人間力もあるはずです。それらをフル活用しながら、年齢層・男性・女性・場所などターゲットを絞りつつ、口コミ・ポスティング・インスタグラム・紹介などで顧客を開拓していくことになるかもしれません。より具体的な方法を自分なりに記載して行きましょう。

D.競合・市場など企業を取り巻く状況

金融機関の担当者からすれば、その事業に勝機があるのか、とても気になるところです。立地は良いか、市場は衰退していないか、競合する店舗や会社はないのか、十分な調査をして、それをどう乗り越えていくのか、勝算ありと客観的に評価されるよう準備しましょう。独立すれば誰も助けてくれる人はいませんので自分で判断するしかありません。ただ、スタートは独善的にならず、周囲の意見も聞き入れて、冷静に分析していきましょう。その上で決断することができたのであれば、それで良いのではないでしょうか。

必要な資金と調達方法

いよいよ本題の資金の使い途です。それは開業準備資金とつなぎ資金です。間違っても、他の借金の返済であったり、生活費であったりすることはあってはなりません。

この開業準備資金は設備資金、つなぎ資金は運転資金に置き換えられます。設備資金は店舗や事務所の敷金・保証金、内装工事代、業務用の車両、その他備品関係に支払われるものです。

金融機関担当者から店舗・事務所の契約書、内装工事代等の見積書などの提出が求められます。ただし、許認可が必要な事業の場合、借入申請前に事務所等を契約しなければならないケースもあります。その際には自己資金を使うか、親族からの借入で賄うか検討してみてください。融資申請の際には、借入申請前の事務所等の契約費用を設備資金とすることはできません。

設備資金が融資が下りた後、申請通りにそれらの設備に使われたか、金融機関から厳しくチェックされます。その通りに使われていないと資金使途違反になり、それが発覚すると公庫融資や保証協会から今後借りることができないようになるばかりか、最悪の場合、借入金の一括返済を求められたりすることもありますので、十分注意しましょう。

次に運転資金です。おおむね3か月間を目途に事業が軌道に乗るまでの経費を見積もっていきます。商品仕入、給与、家賃、広告宣伝費などの経費代金を記載します。

では、金融機関からの借入はいくらできるのでしょうか。おおまかに言えば、自己資金の2倍~3倍程度が現実的な数字です。

取引先・取引関係等

創業の段階で見込客である法人が数件あれば、事業の実現可能性を大きくアピールすることができます。一方、見込客である法人がいない場合は、顧客開拓の方法を記載しましょう。業種によっては一般個人100%と記載するしかないかもしれません。

掛売上であれば代金回収は遅れますが、現金売上であればその心配はありません。反面、不特定多数の個人客を対象とすることから、日銭を稼ぐために一層の営業努力が必要です。その一方、仕入金額の支払いに関しては遅いに越したことはありません。

資金繰りに余裕をもつためにも、回転率と原価率も念頭に置きながら、取引先と仕入先・商品の選択をする必要があります。

事業の見通し(月平均)

創業計画の中で、一番大切なものが売上の見込みです。事業の見通しでは売上・経費の見込みを創業当初、一年後に分けて行います。

売上については、相応の裏付けに基づいた実現可能性のある金額を計上する必要があります。金融機関担当者もプロですので無理のある見込み額は見透かされます。

一方、経費については、売上原価(おおよそ仕入金額)・人件費・家賃・支払利息などを計上していきます。特に売上原価の見込みは慎重に行う必要があります。各業種でおおまかに原価率が予測されていますので無理な見込みは禁物です。慎重に行いましょう。併せて、元本返済を据え置きすることもできます。一般的には3ヵ月~6ヵ月間据え置きを要望します。

売上から経費を差し引いた利益から、事業主の生活費と借入金の元本が支払われていきます。また、一年後の予測も数倍の予測値を計上するのではなく、1.5倍程度の金額に留めておいた方が説得力があります。

※以上、ステップ1~6で創業計画書のポイントをご案内してきました。起業家のお一人お一人で多種多様の人生経験をお持ちだと思います。融資面接では、自信を持って臨んでいただき毅然として勝ち抜く力を金融機関担当者に示せるようお手伝いできればと思います。一緒に考え、融資を勝ち取りましょう。

必要な提出書類について

日本政策金融公庫の創業融資を申請する場合には下記の書類を提出する必要があります。

- 絶対的に必要な提出書類

- 借入申込書

- 創業計画書

- 過去2年分の確定申告書(受付印のあるもの)または源泉徴収票

- 運転免許証

- 最近3か月間の通帳(自己資金や各種支払の確認のため)

- 印鑑証明書(融資が決まり契約書を交わす時に必要)

- ケースにより必要な提出書類

- 購入予定の設備(内装・機械・車両など)の見積書

- 営業許可証(許認可が必要な事業の場合)

- 不動産登記簿謄本・固定資産評価証明書(不動産がある場合)

- 返済予定表(住宅ローンを含め他の借入がある場合)

- 賃貸借契約書、すでに購入済みの設備資金の領収書

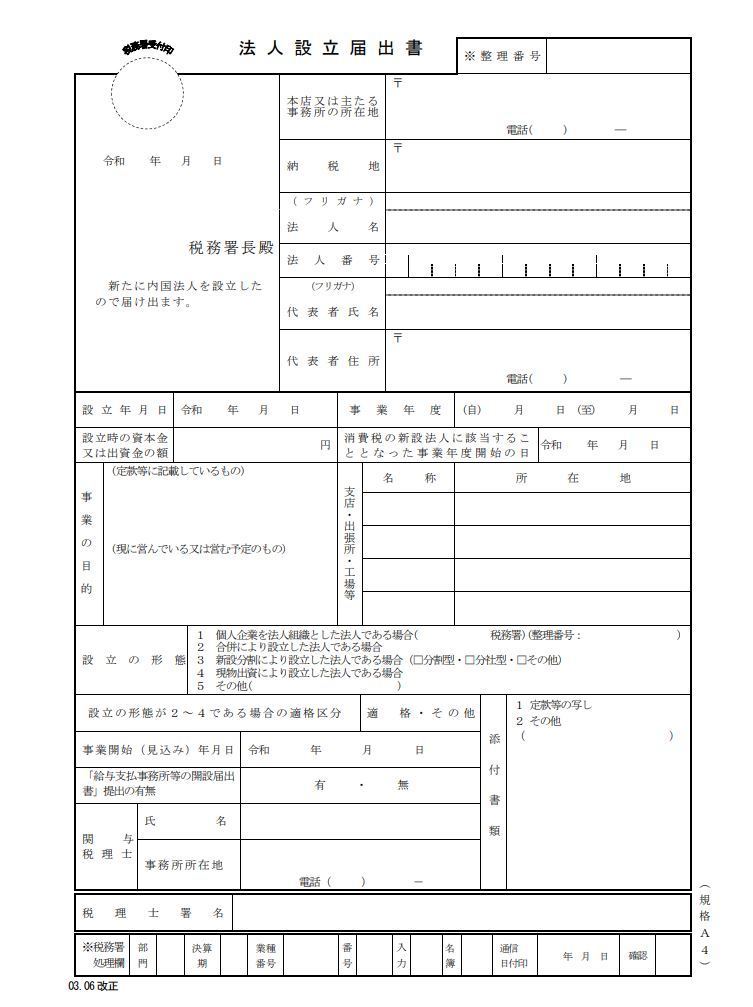

- 会社の場合に必要な書類

- 会社の登記簿謄本の写し

- 会社の定款の写し

融資申請前のチェック

税金の未納・滞納はありませんか?

これまでに所得税及び住民税の未納・滞納はありませんか?あれば申し込みまでに完済しておきましょう。確定申告を行っていれば過去2年間分の控えを揃えておきましょう。税務署の受付印のあるものが必要です。住民税は特別徴収(給与天引き)でなく、普通徴収(自分で納付義務)なら見落としがちですので特に注意しましょう。

現在、国民年金保険料や国民健康保険料の支払いについて日本政策金融公庫では審査基準の対象となっていませんが、将来的に審査基準の中に盛り込まれる可能性もありますので期日通りに払っていきましょう。

家賃や公共料金の引落しは期日通りですか?

家賃の滞納はありませんか?水道・ガス・電気代等の公共料金の支払いは期日通りに引き落とされてきましたか?これらについて過去6か月くらいの間に滞納はありませんでしたか?日本政策金融公庫への申し込み時には過去3か月分の通帳履歴も確認されます。もし、家賃や公共料金の支払いが現金払いであれば、それらの領収書を保存しておきましょう。

各種ローンの返済に滞納ありませんか?

住宅ローン、自動車ローンの支払いは滞っていませんか?これから融資を申請するのに、他の借り入れが滞っていたり、まったく返済の目途がたっていないのであれば、融資を受けることは困難です。まずは無理のない返済ができていないのであれば、それらを整理することも検討しましょう。

キャッシングローンの残高はありませんか?

クレジットカードのキャッシングなどを利用していて、毎月支払っていれば問題ありませんが、滞納があれば問われます。

金融機関には、その方の個人情報から借り入れ状況を確認できるデータベースがあります。

携帯電話料金の引落しは期日通りですか?

携帯電話料金の支払いが遅れていていることも金融機関は把握しています。これも信用情報です。

毎月きちんと引き落とされているかどうかが問われます。もし遅延があれば、すぐに支払いを済ませ、どうして遅延したかを担当者に説明してみましょう。

クレジット事故はありませんでしたか?

目安として過去5年~7年以内にクレジット事故があると融資の可能性が大変低くなります。もちろん、信用情報であり金融機関は把握しています。

クレジット事故とは、返済の遅延や返済を踏み倒すことです。

自己資金は100万円以上ありますか?

起業の本気度を示すためには、そのためにどれくらい貯めこんできたかです。少なくとも100万円以上は計画的に貯めておきましょう。また通帳に入金されているのではなくタンス預金も評価されません。毎月計画的に通帳にため込んで行かれている履歴がプラスに働いていくのです。

こういった計画的な貯蓄(100万円以上)を前提に、追加で親からの借り入れを得られるのであれば、それを問われることはないでしょう。おおよそ融資額の3~5分の1は自己資金(親族からの借り入れも含め)として必要です。

金融機関はどこを見ているのか

借りたお金を返せる根拠を示す

起業したい、だから創業融資をを受けたいと申し込むものの、自分自身でそのための貯蓄もせずに起業資金の大部分を融資に頼るという姿勢では、その本気度は疑われます。

そして、その事業が継続的に儲かっていけるのか、すなわち利益から生活費を差し引いて残った金額で、借入金及び利息を返してくれるのかは大きな関心事です。

さらに、新創業融資では保証人もいなければ担保をありません。公庫担当者は起業はしたものの事業がうまく行かなかった場合の回収可能性にも目途をつけておきたいを考えています。ですから、処分できそうな不動産はあるか、家族の年収や資産の状況にも関心を持ちます。

経営者としての資質はあるのか

金融機関は、起業家としての資質をあらゆる角度から見ています。まずは、気質や性格、年齢や健康状態、起業する前の経歴、家族構成を見ます。

次に、経営者として継続して取り組む信念はあるか、行動力があり、戦略的なビジョンを描くことのできる人間であるかを見ます。会計数値の把握ができるのかも大事な要素です。

商品やサービスの競争優位性はあるか

優れた商品を有していれば、ホームページやSNSを通じて次第に売り上げを伸ばしていくことが可能です。

取り扱う商品の特徴や品質において、他に真似のできない独自性があれば相当の優位性が認められます。特許の使用契約などがあればさらに有利です。他方、長期の販売契約を結ぶことができていれば売上も保証されます。

マーケットを取り巻く環境はどうか

金融機関は市場を取り巻く外部環境を分析し、そのビジネスが事業として成立するのかを見ます。

その業界における商品のライフサイクル、市場規模、同業他社の動き、他業界からの参入などを十分に検討してみましょう。

お問い合わせについてご案内

ホームページをご覧いただきまして、誠にありがとうございます。会社設立をお決めになりましたら、まずはご連絡ください。具体的な費用のご負担額をお知らせ致します。税務顧問契約をお結びいただきましたら、今後のことを打ち合わせして会社設立を行い、その後の税理士業務を進めてまいります。なお、融資支援や無料相談は行っておりません。ご来訪いただいての事前のご相談からでしたら30分3,000円にてご相談を承ります。最初からご契約でしたら、その費用はかかりません。

当事務所は「やわらかな言葉遣い、わかりやすいご説明、誠心誠意のサービス」でお客様のニーズにお応えすることをモットーとしております。ご安心いただきお問い合わせ下されば幸いです。

受付時間 9:00~18:00(電話)

受付時間 9:00~20:00(LINE)

メールでのお問合せは24時間受付中です。

インフォメーション

お問合せ・ご相談

お問合せはお電話・LINE・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00~18:00(電話)

9:00~20:00(LINE)

定休日

土曜・日曜・祝日

アクセス

〒810-0041

福岡市中央区大名2-10-31

-9階

地下鉄 赤坂駅より徒歩5分

西鉄バス 舞鶴1丁目より徒歩3分

都市高速 天神北ランプより車で5分